- Subprime Crisis, Credit Crunch, Minski Moment or what ? 20.03.2008

- Das Binswanger-Ackermann Theorem 16.03.2010

- Vom Verschwinden des Tariflohns 05.04.2010

pdf download

| Ralph Heidenreich | Schönfeldstraße 2 | 88400 Biberach | Germany |

Texte zur Ökonomie :

|

berlin 2008 : pdf download |

Subprime Crisis, Credit Crunch, Minski Moment or what ?Anmerkungen zu einer Wirtschaftskrise updated 2008_03_20 | ||||||||||||||||||||||||||||||||||||||||||||||

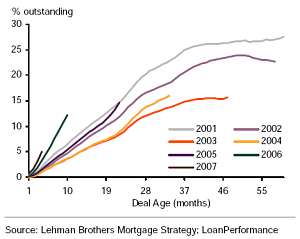

Quelle: Russo S.5 |

Im Frühsommer 2007 brach in den USA der Markt für Hypothekendarlehen ein. Baufinanzierer hatten offensichtlich Kredite an Leute vergeben, die diese nicht bezahlen konnten. Insgesamt sind in den USA Hypothekendarlehen für rund 9 tr Dollar vergeben, davon zählen jedoch nur 1.2 tr oder 14% zum schlechtesten Segment, den subprime-Krediten. Von diesen wiederum sollten kaum mehr als die Hälfte den problematischen Jahrgängen 06 und 07 angehören und selbst von denen sollte doch mindestens die Hälfte zu retten sein. |

|||||||||||||||||||||||||||||||||||||||||||||

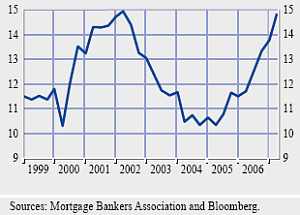

Quelle: ECB FinancialStabilityReview_07 S.33 |

Die Bank for International Settlements schrieb noch im Juni 2007, als die Entwicklung sich schon deutlich abzeichnete : | |||||||||||||||||||||||||||||||||||||||||||||

|

Ein halbes Jahr später hatten Banken rund 100 bl Dollar als Verluste abgeschrieben (Quelle) und die Marktkapitalisierung der "Finanzkonzerne" hat sich laut Handelsblatt vom 31.12.2007 um 1500 Milliarden Euro ( 2.2 tr Dollar, weit über dem Gesamtvolumen der subprime-Hypothekenkredite ) verringert. | ||||||||||||||||||||||||||||||||||||||||||||||

|

Die Kreditklemme oder Credit Crunch ist das klassische Kennzeichen einer Wirtschaftskrise. Die häufigste Form der Wirtschaftskrise ist der Abschwung im Konjunkturzyklus. Der Abschwung unterwirft die Produktionsfaktoren einer mehr oder weniger scharfen Auslese. Unternehmen schließen, Arbeiter werden entlassen, die Arbeitslöhne gesenkt. Der britische Ökonom John Maynard Keynes empfahl staatliche Ausgabenprogramme um die Wirkungen eines Abschwungs zu mildern. Zinssenkungen und kreditfinanzierte öffentliche Konjunkturprogramme sind Maßnahmen zur Überwindung solcher Wirtschaftskrisen. |

||||||||||||||||||||||||||||||||||||||||||||||

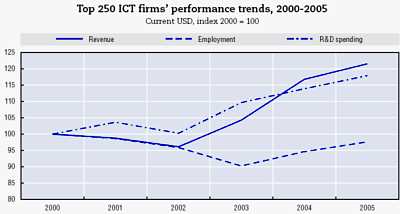

Quelle: OECD Information Technology Outlook 2006 Highlights S.2 |

Nicht jeder Crash ist eine Wirtschaftskrise. Ein Börsencrash ist oft nur die drastische Entwertung von zuvor überspekulierten Kapitalanlagen. Beim Platzen der Dotcom-Blase beispielsweise fiel der "Neue Markt" um rund 95 %. Trotz dieser für (Klein-)Anleger enormen Verluste blieben die wirtschaftlichen Auswirkungen damals begrenzt. Die realen Geschäfte der Informationstechnik- und Telekommunikations-Wirtschaft verliefen im wesentlichen gleichmäßig wie die Grafik links zeigt. Die Unterscheidung zwischen einer solchen Spekulationskrise und einer wirklichen Kreditklemme ist nur im Nachhinein einfach. Während die Krise andauert betteln alle so laut es geht um öffentliche Gelder. |

|||||||||||||||||||||||||||||||||||||||||||||

|

Die Subprime Crisis könnte ein Credit Crunch werden. Das liegt daran, daß das Verfahren, mit dem diese Kredite vergeben wurden, ziemlich fahrlässig war. Dieses Verfahren bestand im wesentlichen darin, die gewährten Kredite zu bündeln und zu verkaufen. Solange die Hauspreise stiegen, lag praktisch kein Risiko in der Generierung solcher Kredite, so daß zuletzt Kredite ohne jede Sicherheit vergeben wurden (sogenannte NINJA-loans - No Income No Job or Assets).

Den gesamten Prozess von der Kreditgewährung über die Bündelung und Aufteilung, das Rating, die Kreditversicherung, etc. bezeichnet man als "originate and distribute" , "originate to distribute" oder OTD-model. Die Bank für Zahlungsausgleich äußerte sich 2007 besorgt :

In einem vorläufigen Bericht an die Finanzminister und Zentralbankgouverneure der G7-Länder fordert das Financial Stability Forum Anfang Februar 2008 : Mittlerweile ist dieses Geschäftsmodell praktisch erledigt. So erklärt der Chefvolkswirt der Deutschen Bank Norbert Walter in Spiegel-Online am 19. März : "Wir müssen vor allem herausfinden, auf welchen Geschäftsfeldern wir in Zukunft Geld verdienen können, denn mit Verbriefungen und Kredithebeln wird das nicht mehr wie bisher funktionieren." |

||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||